— А Америка? Опять о безответственности ЦБ.

Пост о безответственности Центробанка вызвал реакцию в социальных сетях, которую можно разделить на две категории.

Самый распространенный, но менее интересный — децеребральный, функционально неграмотный тип Гриллино, типичный для инквизиторского ругани: "Но ты же в правительстве, у-у, что ты делаешь у-у!". Здесь, где нет злобы, есть культурная нищета, которая почти вызывала бы умиление, если бы не вызывала гнев. Например, отсутствует представление о том, что Центральный банк независим от Правительства, а значит, кто бы ни был в Правительстве (которое тогда было бы чем-то отличным от Парламента, но чтобы это понять, нужно три нейрона, и поэтому я остановлюсь) не может делать что угодно, если он считает денежно-кредитную политику неправильной, кроме как критиковать ее. О Боже, по правде говоря, это не так, это еще хуже: потому что одно можно было сделать, это мог сделать и парламент, и если ты это знаешь, то благодаря мне : оставив позади фетиш независимости банка центральный ( которая затем связана с экзогенностью товарных денег) и вернуться к другому соотношению между денежно-кредитной политикой и налогово-бюджетной политикой. Это, когда мы впервые были в правительстве, мы пытались сделать конкретными жестами . Часть неудачи — это девять РЕШАЮЩИХ голосов грилини, так что, честно говоря, теперь некоторые обломки прямокрылых приходят ко мне, чтобы спросить: «Что я делаю, ох!» Меня это даже немного вводит в ступор, я думаю справедливо (но у вас могут быть и другие мнения, и вы также можете их высказать в другом месте), так как если я не могу сделать все, что хочу, то это, в основном, вина таких дураков, как они.

Потом был другой тип реакции, более эрудированный, относящийся к: «А как насчет Америки?».

Ну, давай поговорим!

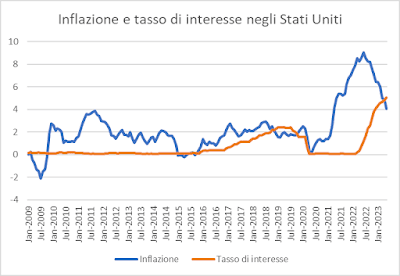

( отсюда данные по инфляции и отсюда данные по процентным ставкам).

Здесь у нас есть тренд уровня инфляции и процентной ставки ( ставка по федеральным фондам ) в Соединенных Штатах. На первый взгляд он очень похож на еврозону, но есть некоторые отличия, и мы можем попытаться угадать это по этому графику, где еврозона «пунктирна»:

или даже, для другой и, возможно, лучшей читабельности, «распаковав» две инфляции:

и две процентные ставки:

Начав с инфляции, если вы посмотрите на график, то заметите, что инфляция в США и еврозоне движется очень похоже, но первая, кажется, немного опережает вторую. Другими словами, инфляция в Еврозоне, по-видимому, больше коррелирует с инфляцией в США несколькими месяцами ранее, чем с современной инфляцией. Действительно, быстрая проверка показывает, что в среднем это так:

Наиболее сильная корреляция наблюдается между текущей европейской инфляцией и инфляцией в США четырьмя месяцами ранее (лаг -4). Таким образом, знание того, что там происходит со средними ценами, дает нам информацию о том, что произойдет здесь через несколько месяцев. Конечно, это статистическая взаимосвязь: ничего непреложного (но что-то совершенно очевидное в структуре данных).

Что же касается процентных ставок, то в годы первого мирового кризиса (в основном с начала графика до 2013 г.) мы отмечаем более агрессивный настрой денежно-кредитной политики (более высокая процентная ставка) в Еврозоне по сравнению с США. , который первым пришел к нулевой процентной ставке. С 2016 по 2020 год происходит обратное: США повышают ставки до 2,5%, а еврозона держит их на нуле (несмотря на инфляцию, близкую к 2%). Очевидно, что это период конкурентной девальвации евро, обусловленной процентными ставками. Чтобы хорошо понять этот момент, давайте вспомним, что:

- обменный курс представляет собой цену одной валюты в пересчете на другую (например, цена евро в долларах) и, как и все цены, подчиняется закону спроса и предложения, поэтому он повышается, если есть спрос на евро, и падает, если нет спроса;

- валюта требуется либо для покупки товаров, цены на которые установлены в этой валюте, либо для покупки финансовых продуктов, выпущенных в этой валюте;

- капитал ищет наилучшую доходность при одинаковом риске, поэтому перемещается из еврозоны в США, когда процентная ставка в США выше европейской, ищет облигации США, номинированные в долларах, и наоборот, когда ставки в еврозоне самые высокие;

- следовательно, если процентная ставка в США повышается по сравнению с процентной ставкой еврозоны, цена евро в долларах падает, и наоборот, если процентная ставка еврозоны повышается по сравнению с процентной ставкой Соединенных Штатов.

Это явление можно увидеть достаточно четко, если изобразить на том же графике разницу между курсом США и еврозоны (оранжевый пунктир) и обменным курсом EURUSD (зеленый пунктир):

Понятно, что корреляция обратная (одна идет вверх, другая вниз) и достаточно сильная (для техников: -0,72). С января 2009 г. по июль 2019 г. спрэд между курсом США и EZ увеличился более чем на четыре пункта, с -2 до +2, сначала за счет падения европейских курсов примерно с 2 до нуля, а затем за счет роста в ставках США от нуля до более чем 2. На протяжении всего этого периода доллар укреплялся по отношению к евро, и поэтому евро постепенно терял позиции по отношению к доллару, что, как мы уже неоднократно говорили, сделало немецкие товары чрезмерно дешевыми для покупателей из США, с известными последствиями (обвинение США в конкурентной девальвации еврозоны).

С Covid мы оказались в синхронизации с нулевой ставкой, вплоть до последнего всплеска, который лучше будет увеличить:

В США инфляция началась раньше и достигла пика раньше. В еврозоне эта история отстает на четыре-пять месяцев. Когда в июне 2022 года инфляция в обеих странах составляла 9%, процентная ставка в США составляла 1,68%, а в Италии по-прежнему была нулевой. Скажем, у ЕЦБ, вероятно, было несколько «рампиновское» представление об инфляции (он думал, что она будет недолговечной).

Я скажу по-другому. Вы помните, когда я сказал вам, что меня беспокоит особенно низкий уровень, которого достигли реальные процентные ставки ? С данными до середины 2022 года это выглядело так:

(это разные темпы, но суть дела одна и та же) и мое беспокойство, выраженное в то время (ноябрь 2022 г.), заключалось в том, что исторически ситуация такого типа предполагает резкую коррекцию, « момент Волкера ». Видите ли, сейчас произошла резкая коррекция, и она на порядок больше возвращает нас к началу 1980-х годов:

В США это было более своевременно и эффективно (реальные процентные ставки вернулись на положительную территорию). В еврозоне менее своевременно и в целом пока относительно менее жестоко. Дело, однако, в том, что производительная ткань еврозоны ослаблена всем, что вы уже хорошо знаете. «Момент Волкера», мы не можем себе этого позволить, но и другие не очень: долг не только государственный и не только итальянский.

Но есть еще кое-что.

Проведенный выше анализ взаимосвязи между процентной ставкой и обменным курсом заставляет нас задуматься о том факте, что для ЕЦБ отказ от восходящей траектории ФРС означает допущение снижения обменного курса, подпитывание дальнейших глобальных дисбалансов и провоцирование дальнейших ответных мер. Соединенными Штатами . Также потому, что после пощечины, вызванной ценами на газ, Еврозона вернулась к внесению своего значительного вклада в эти дисбалансы, вернувшись к позициям структурного профицита quo ante :

Иными словами, мы сталкиваемся с еще одним провалом универсальной схемы наших денежных институтов (то есть, короче говоря, единой валюты). В течение многих десятилетий многие размышляли над тем, что единая процентная ставка (за вычетом спредов ) привела бы к неэффективности при наличии того, что экономисты называют асимметричными шоками (и симметричными шоками работоспособного организма, как я объяснял здесь ). т. е. в нередких ситуациях, когда (как сейчас) одни страны (мы) расширяются, а другие (Германия) находятся в рецессии. Вопрос ставился так: если одна страна растет, а другая падает, что делать ЕЦБ? Обуздать растущую страну, подняв ставку, или помочь падающей, снизив ее? Но почти никто, насколько я знаю, не настаивал на международной стороне вопроса, которая тогда была бы определяющей, учитывая, что, как показывают другие новостные сообщения, в западном контексте ЕС является сателлитом Имперская мощь США (я считаю, что дело сделано, и мне неинтересно судить об этом): если есть страна с профицитом платежного баланса и одна с дефицитом, что должен делать ЕЦБ? Повысить процентную ставку, чтобы повысить обменный курс и сократить профицит первого, или снизить процентную ставку, чтобы снизить обменный курс и сократить дефицит последнего? Проблема в том, что снижать (или не снижать) процентную ставку означает тыкать пальцем в глаза Соединенным Штатам по причинам, которые я вам объяснил (обменный курс проседает, европейский профицит «плещется», Соединенные Штаты раздражать).

Еще меньше размышлений (со стороны «хороших» экономистов, так сказать, масштабных табачников ) о взаимодействии между этими двумя измерениями (внутренним и международным) денежно-кредитной политики. В очередной раз нам помогают текущие события, представляющие довольно запутанную ситуацию, потому что страна, которая является более страной, чем другие, на европейском скотном дворе, то есть Германия, находится в рецессии, и поэтому ей нужны низкие процентные ставки (в пользу внутренних кредит), но также вернулся к своему звездному избытку:

и поэтому, если он намеревается вернуться к более сбалансированной позиции по отношению к другим странам, ему потребуются высокие процентные ставки (чтобы поднять уровень обменного курса и, следовательно, ограничить экспорт — даже если предыдущий пост показал нам более артикулированный). Но, конечно, страна, привыкшая жить на чужие деньги (экспорт страны — это расходы — деньги — других стран), имеет объективные трудности в изменении траектории, несмотря на призывы центральных банков в пользу роста, в большей степени определяемого заработной платой . Если к этому добавить соображения о балансе сил между эффективной федеральной властью США и неэффективной союзной «властью», ослабленной суммой внутренних разногласий и противоречий, прежде всего между наднациональной политической ориентацией и национально-демократическими процессами. , вы прекрасно понимаете, что переломить курс повышения ставок будет не очень просто, и что, в конце концов, борьба с инфляцией имеет к этому самое непосредственное отношение. Более того, нам, возможно, следует обратить внимание на обменный курс и положение с задолженностью различных стран. Потому что, в конце концов, ключ к пониманию ситуации, в которой мы оказались, нужно искать в многократно изложенной здесь трилемме Рейнхарта и Сбранчиа: дефолт, гиперинфляция или рост?

Очевидно, что выбирать не нам: однако у нас будет возможность вернуться к этой теме, и в этом смысле некоторые проблески надежды исходят от МВФ. Мы скоро поговорим.

Это машинный перевод поста (на итальянском языке), написанного Альберто Баньяй и опубликованного на Goofynomics по адресу https://goofynomics.blogspot.com/2023/07/e-lamerica-ancora-sullirresponsabilita.html на Mon, 03 Jul 2023 10:54:00 +0000. Некоторые права защищены по лицензии CC BY-NC-ND 3.0.