Инфляция

Они говорят, что история повторяется, и для нас, видевших и понимающих трагедию евро, вполне физиологично, что ее повторения кажутся фарсом. Без ущерба для права тех, кто там не был, а если они были там, то спали, приписывать благородный ранг трагедии драме, действующими лицами которой являются вирозвезды или подобные им ученые, мне кажется важным, чтобы повторение одного и того же повествования схемы (трагические или фарсовые они, или хотите их считать) правильно идентифицируются как таковые. Единственная вакцина против нарративов – это признать их. Только это может разрядить его риторический, то есть убедительный, потенциал и позволить нам сохранить, ценой минимального использования рассуждений по аналогии, достойное эмоциональное и психическое равновесие, минимальную способность к рациональному анализу фактов и их интерпретации.

Приведу тривиальный пример в сегодняшнем прямом эфире:

Я отметил, что, предлагая нам европейскую «вакцину», «вирусологи» того времени (Проди и его друзья) не обратили наше внимание на возможные побочные эффекты такого препарата. Более того, то же самое происходит и с предложением (или навязыванием) зеленой «вакцины»: кажется, что литий можно найти по низкой цене на полках супермаркетов, кажется, что ветряные турбины в конце срока службы можно просто сложить поднять и положить в карман и т. д. Повествования блуждают по волшебной стране бесплатных обедов , где возможно все, и прежде всего – грхадуидаменхе (помните что-нибудь?)!

Но мир устроен не так.

Противопоказания евро «вакцины» возникли, посмотрите, из-за того, что она была предложена, то есть, можно сказать, тайно навязана, очень разнообразной группе пациентов: молодым пациентам, в возрасте развития, и старые, пациенты, страдающие ожирением из-за долгов или финансово бедные, более или менее лихорадочные пациенты с инфляцией и т. д. Короче говоря, это знаменитая тема политики «один размер подходит всем» . Может ли единая процентная (или обменная) ставка быть полезной для разных экономик или на разных этапах их существования? Потому что даже при одинаковом возрасте, весе и телосложении выздоравливающий — это одно, а здоровый пациент — совсем другое. Ответ, очевидно, нет, и наука, которая, несмотря на действительные усилия ученых, в конечном итоге в долгосрочной перспективе имеет тенденцию раздражающе представлять себя как формально правильную и подтвержденную версию здравого смысла, дала именно такой ответ.

Как и в случае с другими «вакцинами», так и в случае с евро побочные эффекты не только присутствовали, но и были правильно идентифицированы ab initio наукой (которая не является ее блудливой родственницей, т. е. наукой, как я объяснил ты здесь , когда медицина тебя не интересовала, а она уже тобой интересовалась). Не только! Они также были правильно указаны в «листовках» учреждений, которые, как и фармацевтические компании, относятся к группе субъектов, которые не могут себе позволить не говорить правильно, делая при этом неправильно! Репутация — это все, а поскольку бумага поет, а злодей спит (а так не должно!), то вот например в 1999 году мать BCE заботливо сообщила нам о том, что :

«Все идет хорошо, цены сходятся, в любом случае дела обстоят лучше, чем где-либо, но если бы цены разошлись, то потребовались бы структурные реформы».

Короче говоря, то, что вы знаете, потому что мы говорили об этом здесь с самого начала :

Не государственный долг делает необходимыми структурные реформы, а отсутствие конкурентоспособности, т.е. заработную плату и восстановить утраченную конкурентоспособность в этом темном лесу. В этом и заключалась непризнанная цель реформы рынка труда , которую мы описали в 2012 году и которую сегодня каждый может прочитать в данных.

О почти удвоении безработицы читайте здесь :

а ниже вы можете увидеть последствия, то есть разворот инфляционного дифференциала (при усилении инфляции на Севере):

отсюда и повышение реального обменного курса Севера (цены северных товаров в пересчете на южные товары):

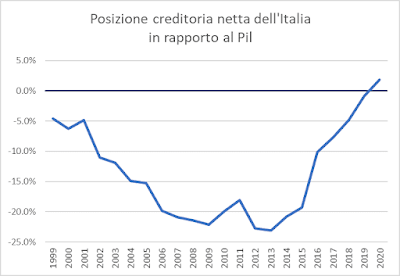

что соответствует рекомпозиции внешних дисбалансов (платежный баланс, который снова становится положительным на Юге) и чистой внешней финансовой позиции, как мы видели здесь :

Другими словами, неприятный побочный эффект единой валюты заключался в том, что она подразумевает единый обменный курс (тот, который установлен ЕЦБ), но не единый уровень инфляции. Между различными странами могут существовать значительные различия в инфляции, и эти различия могут привести к дисбалансам , которые, однако, необходимо устранять с помощью структурных реформ (читай: безработицы), поскольку единая процентная ставка не может использоваться для смягчения различных уровней инфляции!

Суть ясна?

Если в Руритании инфляция составляет 6%, а в Кракове — 1%, и эти две страны являются государствами-членами валютного союза с целевым показателем инфляции 2%, есть два случая:

1) если Руритания будет у власти, Единый центральный банк будет повышать процентную ставку до тех пор, пока инфляция в Руритании не упадет до 2%. В то же время в Кракове высокая стоимость денег приведет к коллапсу кредитования и, следовательно, инвестиций (т. е. расходов на машины и оборудование, которые предприятия обычно финансируют с помощью банковских кредитов), а также потребительских расходов (в той степени, в которой семьи не будут больше нет денег на расходы после выплаты ипотеки). Мораль этой истории такова: в конце концов в Руритании цены будут под контролем, а Краков окажется в рецессии.

2) если Кракозия будет у власти, процентные ставки будут поддерживаться на низком уровне, чтобы оживить экономику и инфляционный процесс в Кракотии, а в Руритании уровень инфляции будет расти дальше или, по крайней мере, не будет быстро приближаться к 2%, но при этом так и произойдет. он потеряет конкурентоспособность и будет иметь торговый дефицит с Краковом, накапливая внешний долг и открывая двери финансовому кризису.

Как вы знаете, мы — Краков, Германия — Руритания, а Руритания правит, поэтому ставки высоки, а мы развиваемся меньше, чем могли бы, имея тенденцию к инфляции, которая сейчас ниже 1%.

Почему это явление, описанное во всех учебниках, так долго было мало (или, по крайней мере, менее) очевидным?

Просто потому , что в условиях, когда инфляция в среднем была низкой, различия между темпами инфляции в среднем были небольшими . Если исключить гипотезу о резких дефляциях (т.е. об отрицательных и сильных темпах инфляции по абсолютной величине), то вы сразу поймете, что мы будем иметь среднюю инфляцию в размере 2% в условиях, когда отдельные ставки варьируются от 1% до 3%. пролеты). Трудно представить ситуацию, в которой в среднем 2% получаются при ставках в диапазоне от -6% до 10%! Всё может быть, но…

И наоборот, когда средняя инфляция составляет около 10% (скажем), тогда легко может возникнуть большой разрыв, поскольку эти 10% будут средними между (скажем) 15% в одной стране и 5% в другой. Короче говоря, не вдаваясь в технические подробности, например :

ясно, что существует некоторая связь между уровнем инфляции и ее дисперсией (неопределенностью).

Однако периоды низкой инфляции, которые принесли так много зол, включая различные ZIRP , имели одну положительную сторону: они гарантировали общую устойчивую дисперсию между темпами инфляции, то есть смягчали необходимость в денежно-кредитной политике, процентных ставках. уровни, диверсифицированные по странам.

Но сейчас всё не совсем так…

Я показываю это вам (как и обещал) на графике, на котором изображен средний уровень и дисперсия инфляции, причем последняя рассчитывается с помощью простейшего показателя — диапазона , т.е. разницы между максимальным и минимальным темпами инфляции, зафиксированными в MS (государства-члены ЕС). ) Еврозоны:

Понятно, что ситуация, через которую мы недавно прошли и из которой мы еще не полностью вышли, представляла и представляет собой уникальный стрессовый момент в истории Валютного союза, с разницей в инфляции, которая приблизилась к 20 процентным пунктам в середине 2022 года:

Сейчас дела обстоят немного лучше, но мы далеки от устойчивой ситуации:

(данные о тенденциях изменения ежемесячных исследований взяты из Евростата).

Учитывая разницу в 6 пунктов между страной с самой высокой инфляцией и страной с самой низкой инфляцией, то есть нами, это не продлится долго. Но повышение ставок в надежде, что Германия достаточно быстро переместится с 3,8 до 2 (потому что кого волнует Словакия, я думаю, они думают о Франкфурте!), когда мы находимся на уровне 0,5, очевидно, означает, что мы здесь сильно пострадаем. Реальные процентные ставки в Германии по-прежнему устойчивы, а здесь – в гораздо меньшей степени, что имеет ряд последствий, например, для накопления государственного долга.

И будьте осторожны! Частично эта неоднородность обусловлена связью между волатильностью и уровнем инфляции, поэтому мы можем рассматривать ее, действуя так, как если бы она была на уровне (тривиально, если бы мы разбомбили всю еврозону достаточным количеством ядерных боеголовок, инфляция везде сходилась бы к нулю, как и все остальное: у Лагард, к счастью, нет боеголовок, а есть только ставки, и поэтому она может нанести меньший ущерб, но суть остается в том, что от причинения ущерба всегда нужно двигаться дальше). Однако другая часть — это просто неоднородность! Обратите внимание: самыми невезучими странами с точки зрения инфляции в двух примерах, которые я вам привел, являются две недавно вошедшие страны: Эстония и Словакия. На самом деле на предыдущем графике я рассматривал эти страны (как и все остальные) только с момента их вступления, но если бы мы переделали график так, как если бы нынешняя «двадцатка» еврозоны была создана с двадцаткой, то есть как если бы Хорватия, Эстония и т. д. вступили в 1999 году, результат был бы такой:

Другими словами, нынешний эпизод очень высоких разрывов между максимальной и минимальной инфляцией больше не будет выглядеть исключительным и изолированным случаем, а третьим в серии.

Ничего нельзя поделать с этими банальными данными исторического и экономического опыта. Даже болтовня о «федеральном государственном бюджете» или чем-то подобном не имеет особого смысла. Не с помощью бюджетной политики можно быстро компенсировать такие номинальные дисбалансы и столь быстрые потери конкурентоспособности. Да и вообще, какой смысл в едином европейском бюджете, если проблема в «тонкой настройке» на национальном уровне? Безрезультатно, потому что дифференцированное использование огромной массы ресурсов, доступных на наднациональном уровне, на национальном уровне потребует такого уровня солидарности, который сейчас немыслим и всегда иррационален!

Итак, дорогие мои друзья, о чем мы говорим?

Требуется много терпения, и, чтобы побудить вас к нему, я напомню вам, что факты имеют твердую голову и что, к счастью для нас, не мы бьем их в лоб!

Это машинный перевод поста (на итальянском языке), написанного Альберто Баньяй и опубликованного на Goofynomics по адресу https://goofynomics.blogspot.com/2024/02/inflazioni.html на Thu, 15 Feb 2024 17:27:00 +0000. Некоторые права защищены по лицензии CC BY-NC-ND 3.0.