Красная воронка: долговая ситуация Les Bleus

(… для аналогового колледжа я уезжаю во второй половине дня, завтра будет открыто расширение взлетно-посадочной полосы в аэропорту Пескары — что, как мы надеемся, не является предпосылкой для нашествия саранчи, но позволит нам соединить наши промышленные районы с остальной мир — и сегодня я дома, занимаюсь офисной работой. Однако я придумал другой способ сказать вам то, что я вам всегда говорил, и начинаю день отсюда, из моего цифрового колледжа…)

Время от времени я задаюсь вопросом, был ли кто-нибудь прочитан и понят самый цитируемый пост в этом блоге (я имею в виду самый цитируемый мной), то есть первый, « Спасение, которое нас не спасет ». Я надеюсь на это, вопреки всем доказательствам. Несколько дней назад наш друг «Трудность жизни» отметил нам, что осознание хрупкости ситуации набирает силу во французских общественных дебатах:

а наш друг ДжоМаконе , желая быть культурным, вероятно, сказал противоположное тому, что имел в виду. Фактически, экзотерическое — это то, что обращено к внешней стороне сообщества, то, что может быть сообщено непосвященным, точно так же как эзотерическое — это то, что обращено внутрь, что доступно или понятно только посвященным. Pro bono pacis обратился ко всем с призывом не быть культурным, особенно если вы левый (теперь этого больше нет в вашей ДНК, забудьте об этом…), и напомнил, что использование пунктуации является маркером суверенитета знакомство с книгами без рисунков (или отсутствие такого знакомства), подчеркиваю, что мое вмешательство носило явно эзотерический характер: оно использовало наш язык, где используются « слова македония » и журналистское произношение (erdebbitopubblico, сказал все на одном дыхании). как выразительный прием для выделения барных клише, и указал пальцем на факт, который те, кто не следовал «маршруту», gradus ad Parnassum , не могут увидеть, но который в конце этого поста вы не сможете игнорировать. .

Даже если я смутно убежден в возможности совершать обращения и, следовательно, стремиться говорить экзотерически (правда в том, что обращения, как всегда, окажутся бомбами: писательница Селин возьмет верх над художником Луки 15.7, и произойдет переход быть неизбежным для Бытия 19.24), сегодня я говорю не с другими, а с нами, потому что мне кажется более важным подчеркнуть смысл пути, осознание того, что мы знаем или хотя бы должны знать, правильность нашей интуиции. Однако спешу предостеречь вас от риска, обычного: то, что вы поняли или думаете, что поняли, используйте прежде всего для спасения самих себя, затем для того, чтобы попытаться (тщетно) раскрыть некоторые умы, но никогда так, как тупая сила, как «истина», которую нужно использовать как дубинку. Это бесполезно и дисквалифицирует вас и послание, которое, по вашему мнению, вы несете.

Итак, вернемся к сути.

Высказывания Московичи подчеркивают несколько обнадеживающий факт: тринадцать лет спустя взгляды по-прежнему аутистически направлены не в ту сторону, в сторону «государственного долга». Короче говоря, все смотрят на этот график:

|

| Рисунок 1 |

(источник: ЕВРОСТАТ ) и, ради бога, операция имеет смысл хотя бы потому, что все ее делают! На финансовых рынках репутация играет важную роль, и мы знаем, что лучше, если репутация потерпит неудачу традиционно, чем преуспеет нетрадиционно , из чего следует, что, если вы хотите выглядеть надежным экспертом, конечно, лучше сосредоточить внимание на на индикаторах, которые рассказывают лишь часть истории, если это та часть, о которой говорят все остальные. Именно важность репутации в динамике финансовых рынков определяет их внутренний конформизм с хорошо известными последствиями , и уже одно это должно заставить нас задуматься о том, насколько глупо по своей сути доверять свою судьбу институту (финансовому рынку). Это работает, таким образом, на институт, который, хотя и делает диверсификацию рисков (научно обоснованной) мантрой, эндогенно склонен к концентрации мнений из-за неумолимой социологической динамики, со всеми вытекающими из этого последствиями с точки зрения финансовой хрупкости. Но в любом случае, когда рынок терпит неудачу, законопроект опирается на нас (и мы тоже должны его благодарить)!

Если рассматривать соотношение долга к ВВП и раздавить по порядку величины последних потрясений, то история кажется историей провала нашей страны, успеха Германии и, по сути, «хрупкости». "Франции.

Эта история об отношениях к ВВП, безусловно, имеет смысл.

Проблема государственного долга состоит не в том, что будущим поколениям придется его «погасить», как говорят идиоты, а в том, что нынешним поколениям придется его продлевать, когда он истечет (в этом году мы собираемся на 400 миллиардов сроков погашения ), и эта проблема очень легко разрешима, если страна-эмитент сможет продемонстрировать, что она сможет выплачивать проценты, то есть «обслуживать» долг. Разумеется, обслуживание долга поглощает ресурсы. Сказано по-французски: сосорди. Отсюда следует, что способность страны создавать стоимость, то есть ее рост, является лучшей гарантией для международных кредиторов. Вопрос, естественно, сложнее (мы пренебрегаем тем, что в мире экономического роста и полной занятости работа будет пытаться перетянуть одеяло распределения доходов на свою сторону, оставляя финансовые доходы в стороне, поэтому, несмотря на то, что рост является лучшей гарантией того, что капитал будет вознагражден, капитал имеет тенденцию поддерживать рецессию, чтобы держать своего антагониста под контролем), но давайте пока оставим это на этом уровне простоты и повторим вкратце: проблема долга не в том, чтобы его погасить. но чтобы служить ему, и, как сказал Домар , проблема обслуживания долга, по сути, заключается в обеспечении роста национального дохода, ВВП.

Очевидно, это не просто материалы из кейнсианской археологии и не просто слова провинциального фашиста-назиксеногомофобного профессора фашиста вроде меня, как я. Для удобства идиотов хочу отметить, что именно это и говорит Московичи, хотя и косвенно, где в своей речи он начинает беспокоиться, потому что:

(я должен вам это перевести?).

Так что да, отношение «erdebbitopubblico» к ВВП имеет смысл как индикатор нашей способности обслуживать долг, и это именно та причина, по которой нам следовало бы избежать этой катастрофы:

|

| фигура 2 |

(задокументировано в посте об устойчивости пенсионной системы ). В этой связи я хотел бы отметить вам, что с 2000 года и до нашего кризиса наш долг/ВВП немного уменьшался, а у других немного увеличивался, и что начало движения государственного долга по сильно расходящимся траекториям было результатом кризис, или, скорее, его управление с помощью мер жесткой экономии. Это хорошо видно в конце рисунка 1, где ясно, что, приостановив действие правил, Италии удалось очень быстро вернуть под контроль свое высокое соотношение долга к ВВП.

Суть, однако, всегда одна и та же: мы говорим об относительно нерелевантной переменной, и говорим о ней относительно неподходящим образом.

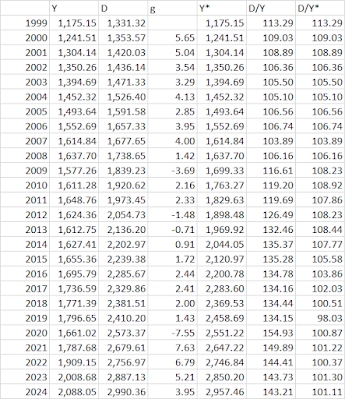

Начнем со второго наблюдения: неуместность возникает из-за сосредоточения внимания исключительно на числителе. Чтобы прояснить это, не потребуется много времени, и я покажу вам два разных способа. Между тем, если бы мы не убили ВВП мерами жесткой экономии, то есть, если бы начиная с 2008 года номинальный ВВП рос такими же средними темпами роста, которые поддерживались в период евро, ситуация сегодня была бы такой:

и соответствующие расчеты здесь:

(источник: МВФ ), где Y — исторический номинальный ВВП, D — государственный долг, g — рост номинального ВВП (в среднем за 2000-2008 годы равен 3,76%), Y* — контрфактический номинальный ВВП (т.е. тот, который растет от 2009 г. до 3,76%), D/Y — историческое соотношение долга к ВВП и D/Y* — контрфактическое соотношение долга к ВВП, т.е. построенное с использованием Y*.

Этот график также не является рождением Назиксена и т. д. провинциальный, но был представлен в соответствии с правилами Чатем-Хауса очень престижным государственным служащим в офисе в тылу врага (это означает, что Они, как их назвал бы Лучано, прекрасно осведомлены о реальной проблеме, даже если публично они не могут даже заявить о ней). подозревать )!

Во избежание недоразумений я, конечно, знаю, что кризис был у всех, но в других странах влияние на номинальный ВВП было существенно иным:

Во Франции номинальный рост сократился примерно вдвое, в Германии он увеличился, в нашей стране он упал до менее чем четверти того, что было до кризиса, и достаточно очевидно, что убийство государственных инвестиций Монти-Леттой — Ренци-Джентилони была основная часть проблемы:

Поскольку знаменатель (ВВП) настолько нарушен экзогенными событиями (жесткой экономией), возможно, реальную динамику числителя (долга) можно упустить из виду. Я здесь, чтобы помочь вам! Это вот этот:

Доведя в 2000 году долг до 100, итальянский почти удвоился, составив около 200 (точнее, 204), немецкий тоже (со 100 до 205), а французский более чем утроился, увеличившись с 100 к 339. Учитывая французскую аномалию в этом плане, на которой мы настаиваем уже более десяти лет ( помните QED 10 и все ее последующие подтверждения ?), это действительно пугает, и уж точно нашего дорогого друга Московичи:

Немного тесновато…

Вы скажете: а ведь Франция стартовала с очень выгодной позиции, так что даже если она более чем утроила свой государственный долг, в этом нет проблемы и т. д. Я не отрицаю, что наше положение более щекотливое, но видели ли вы когда-нибудь государственные долги Италии, Франции и Германии? Я здесь:

и мне не кажется, что под этим углом наблюдения вырисовывается абсолютная итальянская аномалия, или я ошибаюсь? Аномалией остается ВВП, причины которого мы знаем: глупая политика Монти, Летты, Ренци, Джентилони.

И в этот момент, однако, мне бы хотелось, чтобы хотя бы кто-нибудь из вас задал себе вопрос, которого уж точно никто не задавал: «Да, это нормально, но почему мы об этом говорим? Почему мы настаиваем на публичном долг, когда мы здесь знаем, показали ли вы нам, что настоящая проблема — внешняя, и что индикатором, за которым следует следить, следовательно, является не государственный баланс, а внешний, как утверждал в ничего не подозревающие времена сам «Экономист» ?"

Ах да, почему?

Но я выше рассказал почему: ведь когда ты застрял в коммуникативных рамках , ниспровергнуть которые у тебя нет сил, иногда бывает полезно отдаться потоку! Давайте представим, что проблема в государственном долге, а не в частном долге перед иностранными кредиторами: в любом случае предложенный мной анализ развеивает некоторые клише и помогает сосредоточиться на реальной аномалии (аномалии ВВП).

Но мы знаем, что настоящей проблемой является частный внешний долг и вообще внешний долг (государственный или частный). Причина была известна и раньше, и очевидна сейчас: в случае кризиса ЦБ вмешивается в государственный долг, возможно, обтортоколло , потому что в противном случае все рухнет, а ЦБ, рефинансирующий компании, представить себе немного сложно! Для этого и существуют банки, и проблема, которую должен задать себе центральный банк, заключается в том, как не допустить их банкротства. Вы помните, что пользовательский интерфейс не предназначен для закрытия спреда ?

И помнишь, чем это закончилось ?

При всем уважении к проницательности инспектора Клузо, по-другому все закончиться не могло. Но вместо этого мы видели тот факт, что те, у кого большой внешний долг, затем терпят крах, происходили тысячу и один раз, и это также было санкционировано хорошими людьми в их личное 8 сентября, которое было 7 сентября:

Кризис вспыхивает, когда происходит внезапная остановка , внезапная остановка рефинансирования позиций внешнего долга ( феномен внезапной остановки в экономике касается внешнего долга ), как мы сразу поняли, заметив, что:

Итак, если рассматривать это с точки зрения действительно опасного долга, внешнего долга, как обстоят дела у Франции?

Это происходит следующим образом:

|

| Рисунок 3 |

Это не такая уж большая новость: на этом графике суммировано все, что вы знаете или должны знать: коррекция благодаря мерам жесткой экономии нашей чистой внешней позиции ( мы говорили об этом здесь ):

неспособность Франции выбраться из ловушки двойного дефицита и восстановить конкурентоспособность, поскольку лечение в одну лошадь, подобное тому, которое было применено к нам, является социально неустойчивым внутри страны, а также паразитизм Германии, которая после восстановления конкурентоспособности с помощью Реформа финансируемого дефицита бюджета в 2003 году ( как объясняется здесь ) паразитическим образом выиграла от его репутации как « тихой гавани » и от политики ЕЦБ (который поддерживал его долг – который в этом не нуждался – в той же степени, что и стран, находящихся в кризисе), получив двойное и связанное преимущество: девальвация евро, которая позволила ей накопить профицит иностранной валюты в размере до более чем 2000 миллиардов евро, и отрицательные ставки, которые позволили ей сократить свой долг. .

Но чего я вам никогда не показывал и, следовательно, не видел, так это неумолимое и тревожное красное затопление «Блеуса»:

Я не знаю, понял ли это наш старый друг Пьер (Московичи) или нет, но ему стоит об этом беспокоиться. Конечно, Франция – это не просто какая-то Ирландия или Испания, я это прекрасно осознаю: рыночные атаки имеют и геополитическое измерение, и в этом отношении Франция, безусловно, имеет некоторые гарантии. Экономический факт остается фактом: Франция — большая страна с огромной проблемой конкурентоспособности, которую она не знает, как решить и не решает, в то время как мы решили проблему внешнего долга, даже если ценой ухудшения проблемы государственного долга, убивающей ВВП (но пережив свою смерть).

Что касается ситуации во Франции, мы в основном наблюдали данные о потоках (сохранение отрицательного внешнего баланса Франции, последний раз наблюдавшегося здесь ):

но наблюдать за биржевыми данными, т. е. накоплением этих отрицательных остатков в гигантском чистом внешнем долге, никогда не достигаемого в нашей стране размера, довольно страшно , как сказал бы хороший человек. Не случайно вам никто не говорит об этих цифрах: рынки правильные, они не любят портить сюрпризы! А я, озорник, люблю это делать, как вы знаете…

Я собираюсь закончить (цит.).

Я просто обязан вам рассказать, почему меня успокаивает тот факт, что все смотрят не в ту сторону, да еще и с искажающими линзами! Но все просто: потому что это гарантирует нам, что (финансовый) астероид прибудет и выполнит свою работу. Который? Ну, астероидам на репутацию, как правило, наплевать: их репутация определяется не тем, что они говорят (они не говорят!), а их массой, которая, судя по графикам выше, довольно огромна. Поэтому мы можем предположить, что их влияние, к сожалению (извините), будет более серьезным для хрупких, а не для тех, кого те, кто хочет сохранить свою репутацию финансовых аналитиков, должны определить как хрупких. Это уже случалось раньше, помнишь? Когда прибыл последний астероид, примерно в 2010 году, первыми пострадали Ирландия и Испания, две страны с самым низким государственным долгом и самым высоким внешним долгом (т.е. с самой высокой отрицательной чистой позицией).

Очевидно, мы за мирное разрешение конфликтов, за преобладание экономической рациональности и за новый Бреттон-Вудс, как и многие другие, которые, однако, забывают, какие непреодолимые силы заставили всех сесть за стол в 1944 году, в то время как Советы вступили в них. Вильнюс и морская пехота высадились на Гуаме (где сегодня по разным причинам высаживаются преимущественно японцы).

Хорошо понял Паука .

(… ах, на случай, если это когда-либо было неясно, Рисунок 3, то есть красная раковина французского внешнего долга, объясняет, почему инспектор Клузо, после того как она сказала, что она не была здесь, чтобы закрыть спред, должна была бежать, чтобы закрыть спред, иначе французские банки взорвались бы как попкорн.Собственно говоря: меня не интересуют споры …)

Это машинный перевод поста (на итальянском языке), написанного Альберто Баньяй и опубликованного на Goofynomics по адресу https://goofynomics.blogspot.com/2024/02/sprofondo-rosso-la-situazione-debitoria.html на Sun, 04 Feb 2024 12:29:00 +0000. Некоторые права защищены по лицензии CC BY-NC-ND 3.0.